Le prélèvement à la source

Mis à jour le 05/04/2017

Le prélèvement à la source (PAS) constitue un changement du mode de perception de l’impôt, en supprimant le décalage d’un an entre la perception des revenus et le paiement de l’impôt sur ces mêmes revenus.

Le recouvrement de l’impôt prend ainsi un caractère contemporain. Le mode de calcul de l'impôt reste inchangé.

Pour les traitements, salaires, pensions de retraites et revenus de remplacement, l’impôt sera prélevé à la

source par le tiers versant les revenus (employeur, caisses de retraites, particulier employeur, etc.), en fonction

d’un taux calculé et transmis par l’administration fiscale.

Pour les revenus des indépendants et les revenus fonciers, l’impôt sur les revenus de l’année en cours fera

l’objet d’acomptes calculés par l’administration et payés mensuellement ou trimestriellement.

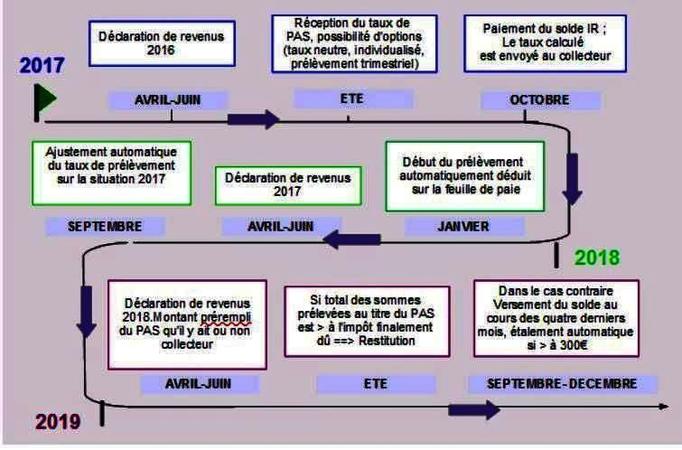

La mise en place du PAS va s'étaler sur 3 ans :

Pour tout savoir sur le prélèvement à la source, rendez-vous sur : prelevementalasource.gouv.fr

Pour les tiers collecteurs,sur : net-entreprises.fr